互动滑轨屏与商显设备生产商

咨询热线:400-030-4030

关注:

尤其是商显行业,随着疫情的爆发到全球的防疫,催熟了许多商显场景的提前爆发,包括:远程教育(教育机)、远程会议(会议机)、远程交通(交通显示)、远程医疗(测温一体机)等一系列市场应用终端,然而在大好市场环境的鼓舞下,商显行业厂商信心十足,投足扩地势头迅猛,仲有乾坤未定你我皆是黑马之势,然而,随着一波未平一波又起的涨价浪潮,多少个商显在四处奔波,几家欢喜几家愁的不安与绽放。

NO.2 涨价背后的“时间线”误判

全球液晶面板的价格从2020年6月份开始持续上涨,到2021年3月还在走高。同时,彩电终端产品的均价也在“不断小幅提升”。但是,在涨价大背景下,最流行的“大尺寸”却爆出“价格新低”。搞懂这一轮涨价周期的原因,必须先认识一下此前的液晶面板降价周期!

本世纪第一个十年的后期,京东方、华星光电开始建设本土自主品牌首批大尺寸液晶面板线,这个过程大致用了5年。虽然市场成绩不甚理想,但是却彻底改变了我国大陆显示产业不掌握大尺寸液晶面板制造技术的现实。

2015年之后,技术突破必然带来产量突破。华星光电和京东方进入“产能扩张高潮”。在国家开发银行低息贷款和地方政府财税优惠的支持下,2015-2018年,本土大尺寸面板实现全面开花。特别是,10.5/11代线的建设,让玻璃基板加工的技术能力跃居全球首位。同时,8.5/8.6/10.5/11代线的大量新建,也带来了行业“巨大”的新增产能。

而全球市场,2016年之后,除了台湾一套8.6代线、韩国LG的8.5代OLED改造线,却并没有新的大尺寸显示面板产能增长——即,过去10年彩电面板的成长史就是“大陆地区企业”的独家发展史。

我国液晶面板制造用了近10年的时间完成了“跨越式”发展,突破国外的技术封锁,增强核心技术的掌握程度,完成专利布局。这些年中国屏幕高速发展,已经占了全球LCD的50%+的份额,而OLED领域也占了全球15%左右的份额。

但是,推动更大尺寸产品的普及,必然依赖于大尺寸产品价格下调。所以,正向看,是本土面板企业大规模新产品线建设造成了2017开始到今年初的漫长的“相对过剩下的液晶面板降价周期”;反向看则是“大尺寸液晶电视的普及和推广过程,必然依赖于产品价格的下调”。这个逻辑如此清晰,也就导致了面板企业必须对此“有所应对”!

2019年价格大战的背景下,华星光电第二条11代线、惠科新线还在加紧建设,甚至规划更多的大尺寸线,这必然让全球面板企业中处于成本高位的地区工厂“去产能”!2017年之前是日本地区的液晶面板去产能。典型的是松下的8代线关闭了,夏普10代线卖给了台湾资本。2019年占据全球液晶面板供应量近四分之一的三星和LG提出全面退出计划,并在今年开始关停工厂。仅仅三星韩国两大基地的产量就占据全球彩电市场需求量的近一成。如此快速的去产能“必有原因”。

其实答案很简单,2020年疫情导致全球彩电需求下滑的预期:行业人士最初的分析认为,市场萎缩会达到10个百分点。外加2017-2019年连续降价,我国大陆地区的面板产能还在扩张,三星、LG加速关闭工厂,是比较好的“选择”。当然,二者的选择也不仅仅是不要面板了这么简单:三星/LG等更准备用空出来的厂房和必要设备制造下一代的OLED面板。

然而,需求并没有如预期一样因为疫情的原因而下降下来,反而大尺寸、尤其商显终端市场(教育机、会议机等)增长消化了更多产能、三星、LG为了应对疫情的关厂而导致供给缺口”,三大因素迅速改变了显示面板此前连续三年的“相对过剩”。四月份开始市场涨价一浪猛过一浪。牛年的2月初液晶面板市场价格已经接近2018年液晶面板报价,照此趋势甚至会超过。

进入2021年后,对于市场热销主流液晶面板的价格依然“居高不下”的原因。奥维睿沃分析师刘迪分析认为,由于下游终端彩电厂商需求强劲,而上游关键零部件的供应依然紧张,导致LCD面板厂的实际产出,远低于产能,进而导致了LCD面板供应紧张。

NO.3 突发因素太多,决定降价难以持久

从2020年年底开始,上游液晶面板的一些核心零部件供应商接连出现“意外”问题,从而让 LCD面板行业陷入原材料短缺的困境。

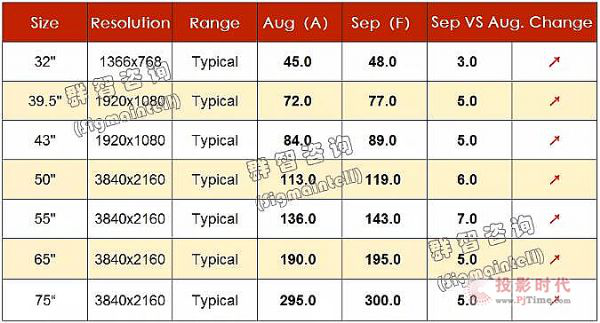

据日经新闻前几日的报道,因材料短缺,电视用大尺寸液晶面板 ( LCD )供需紧张,价格持续上涨九个月,已较去年最低低点价格飙涨 1 倍。

在 2021 年 2 月份,作为电视用 LCD 指标性产品的 55 寸 Open cell (指未安装背光原件的半成品)每片价格较前一个月份 ( 2021 年 1 月份)上涨约 5% 至 192 美元(约合 1243 元人民币)左右,32 寸产品也上涨 6% 至 71 美元(约合 460 元人民币)左右,为连续第 9 个月上涨,且价格已较去年最低点贵了 1 倍。

据了解,面板材料短缺是造成 LCD 供应紧张的主要原因。因全球晶片不足、导致用来控制面板的 “驱动 IC (集成电路)”短缺,加上日本 NEG ( Nippon Electric Glass )等玻璃基板厂商发生生产事故,导致LCD 行业陷入原材料短缺的困境。

NEG 于 2 月 2 日宣布,旗下滋贺高月事业部的液晶用玻璃基板产线在 2020 年 12 月因停电导致设备受损而不得不停工,不过受损的生产设备已于 2021 年 1 月起陆续复工和重启生产,预估在 2021 年 3 月底前受损的生产设备会全部修缮完成、届时将回复正常生产。

无独有偶,三菱旗下的子公司 AGC 位于韩国的龟尾厂区也在 1 月发生爆炸事件,造成 9 名工人受伤,并导致工厂内部设备损坏。这家被称为全球第 2 大玻璃基板供应厂商不得不宣布停工。

接连两家全球液晶面板核心主流供应商在生产线遭遇“意外”,这势必会让原本需求“旺盛”的市场产生供给不足的“问题”。

所以,彩电市场现在的格局是:本来面板产能就不够,现在还不能全力开动。这一背景下,价格持续飙升不足为奇。在这样的背景下,彩电大规模涨价,其实很难用“面板”来背锅!

事实上,目前彩电涨价与液晶面板涨价的关联程度有多高,并没有明确的行业共识:更多的人士更认为,此前价格战太过厉害,这是彩电行业产品价格上涨的关键因素——超跌反弹。且,彩电行业需求面长期看并不乐观,大尺寸产品普及也依赖于价格下降,所以“支撑彩电”和“面板”长期价格上涨的因素,并不存在。

更何况,LG和三星的去产能太猛、全球彩电及大尺寸商显的需求反弹太超预期、价格战下大尺寸的普及速度,70+都是翻番的增幅……这三大涨价因素,没有一个能够长期持续, 且LG和三星正在将更多关闭的LCD工厂转化成OLED项目——这是未来产能的增量。以华星光电9月8日提前84天点亮的G11-t7项目为代表,LCD行业还在增加新的产能;北美市场那种政府直接发钱下的需求增长,很可能是对未来需求的“透支”,这三点决定未来彩电面板供给和需求间的缺口不会长久,甚至可能迅速转向相对过剩。而且移动视听、VR、LED智能投影等彩电视听娱乐竞品、激光电视,micro-led新体制电视、商显市场等都在加速发展,还会进一步摊薄彩电市场的长期需求价值。

因此,尽管市场涨价趋势迅猛,但是很多厂商依然认为价格会稳。无论是彩电及商显终端产品还是液晶面板,这轮涨价的限度都会维系在“超跌反弹”的概念内,而不是一轮新的“成长性价格周期”:2020年的特殊价格行情,需要特殊的众多条件支撑,这些众多条件不具有长期性。这就决定了液晶面板涨价趋势也是“特定时间段的特殊现象”,亦或者正如液晶行业的专家所说:“目前的液晶价格只是短暂的理性回归”。

美国调查公司 DSCC 亚洲代表田村喜男指出,“电视用 LCD 价格今后数个月可能会持续上涨”。

未来一段时间,我们的终端市场也逐步稳健发展,良性增长,那么价格也势必会在不久的将来真正“理性回归”。

资讯来源:网络

地址/Add: 广州市番禺区华创大道华创产业园C27栋

电话/Tel: 400-030-4030

Copyright © 2026 版权所有